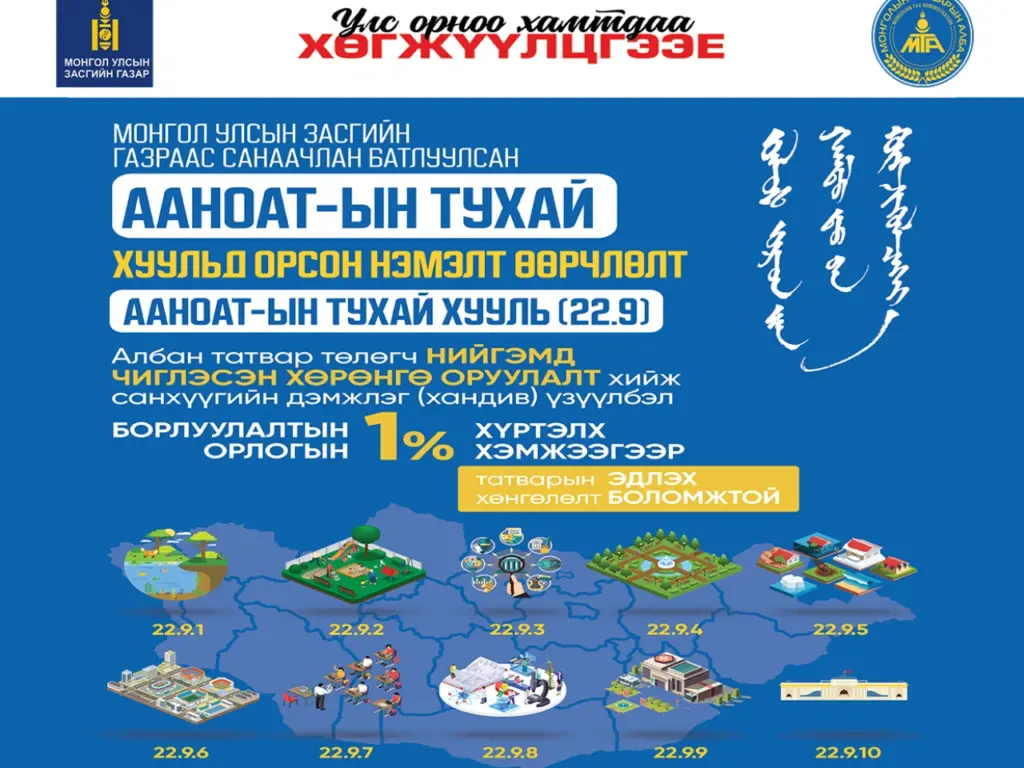

ААНОАТ-ын тухай хуулийн 22.9 дүгээр зүйл нь нийгмийн хариуцлагын хүрээнд хийсэн ажлын тодорхой зардлыг татварын хөнгөлөлтөд хамруулж байгаа. Гэхдээ энэ нь “дуртай газраа хандив өгөөд татвараа хасуулна” гэсэн ойлголт огт биш юм. Нийт 11 чиглэлийг хуульд заасан бөгөөд эдгээр нь Тогтвортой хөгжлийн зорилтуудтай уялдсан байх ёстой. Өнөөдрийн байдлаар 10 яам тус бүр нарийвчилсан стандарт, шаардлага баталсан. Өөрөөр хэлбэл, хөнгөлөлт авахын тулд сайн үйлсийн ажил хангалтгүй, стандартыг ягштал хангах ёстой ажээ.

CEO түвшинд заавал анхаарах хоёр зүйл бий. Нэгдүгээрт, компани өөрийн үндсэн үйл ажиллагааны хүрээнд хийсэн ажил, үзүүлсэн үйлчилгээгээрээ хөнгөлөлт эдлэхгүй. Жишээ нь: Барилгын компани сургууль засварлавал, компьютер борлуулдаг компани лаборатори тохижуулбал татварын хөнгөлөлтөд орохгүй юм байна.

Хоёрдугаарт, хөнгөлөлтөд хамрагдах дээд хэмжээ нь нийт борлуулалтын орлогын 1 хувь байна. Жишээ нь: 10 тэрбум ₮ орлоготой, 3 тэрбум ₮ татварын ашигтай компани нийгмийн хариуцлагын хүрээнд 65 сая ₮ зарцуулсан бол: Орлогын 1% = 100 сая ₮

Бодит зардал = 65 сая ₮ → 65 сая ₮-өөр татварын хөнгөлөлт эдэлнэ

Үр дүнд нь: Анхны татвар: 300 сая ₮

Хөнгөлөлтийн дараах татвар: 235 сая ₮

Бодит татварын ачаалал бууралт: 10% → 7.9% болохнээ.

Эх сурвалж: Business.mn сайтаас тоймлон бэлтгэв.